Minister Finansów zakazuje podległemu aparatowi karać obywateli za złe prawo podatkowe. To pierwszy krok do przestrzegania zasady o rozstrzyganiu wątpliwości na korzyść podatników. To początek przestrzegania praw podatników.

Fundacja Praw Podatników [dalej FPP] z dumą ogłasza sukces, oznaczający przełom w stosowaniu prawa w III RP.

FPP powstała 20 miesięcy temu na bazie życiowych doświadczeń osób, które na własnej skórze doznały łamania praw podstawowych już w wolnej Polsce po 1989 roku. To łamanie było i jest związane – mamy nadzieję że w związku z naszym sukcesem tylko do teraz – ze stosowaniem prawa podatkowego. A łamanie praw podstawowych w zakresie stosowania prawa podatkowego to niszczenie fundamentu państwa prawa jak i podstaw społeczno-ekonomicznych państwa, to koniec zaufania do państwa, to początek decyzji emigracyjnych, osłabiania bezpieczeństwa Polski, podmywanie woli indywidualnego i zbiorowego działania.

FPP mimo krótkiego czasu działania ma już dużo osiągnięć, również medialnie nagłaśnianych, a teraz może poszczycić się prawdziwym sukcesem strategicznym. I oczywiście nie chodzi o sukces FPP jako instytucji, gdyż jest to sukces i obywateli i państwa i prawa.

Po ogromnych wysiłkach FPP: apeli do władz – z tym, że apele te zawierały konkretne argumenty i propozycje konkretnych rozwiązań, uczestniczeniu w procesach sądowych i uzyskiwaniu zgodnej z zasadami państwa prawa wykładni przepisów podatkowych, pomocy niesionej podatnikom w komunikacji ze skarbówką, aktywności medialnej, konferencyjnej itp. Minister Finansów w osobie w liście do wszystkich podległych mu Izb Administracji Skarbowej, przyjął ostatecznie i całkowicie argumentację FPP w tak zwanej sprawie „ulgowiczów”.

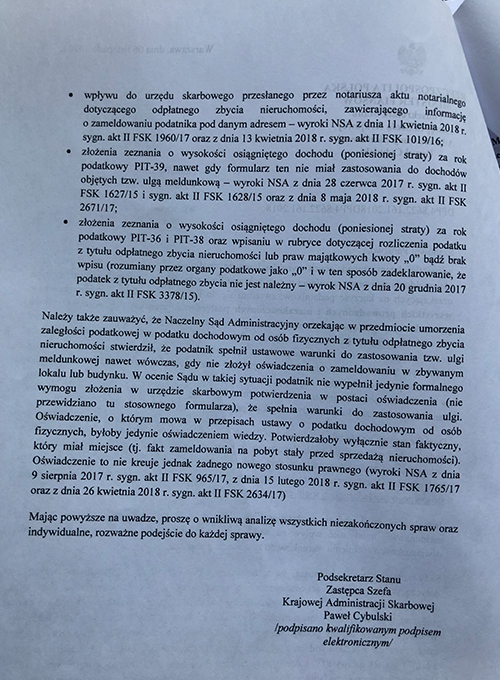

„Ulgowicze” to tak naprawdę oszukani „na oświadczenie”, to historia łamania praw obywatelskich w Polsce w pigułce: od krzywdzącej legislacji przez krzywdzące administrowanie, po krzywdzące sądownictwo. Przez lata, ponad politycznymi podziałami, przeciw obywatelom. FPP zaangażowała się ponad rok temu w sprawę tzw. „ofiar ulgi meldunkowej”. Wydawało się, że sprawa dotyczy garstki osób, a okazało się, że rzecz dotyczy około 20 tysięcy osób! (według szacunków ok. 20 tys. osób bezpośrednio poszkodowanych, a ze względu na charakter społeczno-ekonomiczny przedmiotowej sprawy liczbę tę należy zwielokrotnić z racji rodzinnych i innych więzi komunikacyjnych). Wszystkie sprawy dotyczące tej grupy osób są tożsame pod względem istotnych elementów stanu faktycznego i prawnego (zawsze doszło do sprzedaży mieszkania nabytego w latach 2007-2008 przed upływem 5 lat od daty nabycia, w którym podatnik był zameldowany przez okres ponad 12 miesięcy). Wszystkie te sprawy winny być, więc, jednakowo załatwione. Przez ponad 5 lat były załatwiane jednakowo, ale jak !?: nałożono na te ponad 19 tysięcy osób nienależny podatek, są to najczęściej kwoty nieporównywalne z dochodami tych osób, nie mogą Oni odzyskać tych pieniędzy i dodatkowo kilkaset z tych osób zostało skazanych karnie jako przestępcy !!!

MF uznał zgodnie z racjami FPP i od nowa kształtującą się linią orzeczniczą NSA i wyrokami WSA, związaną z sądową aktywnością FPP, że wobec braku przygotowania formularza powyższego oświadczenia o meldunku i istnieniem szeregu powszechnie dostępnych danych, potwierdzających fakt zameldowania, należy odstąpić od traktowania braku pisemnego przedmiotowego oświadczenia, jako bezwzględnego warunku powstania zobowiązania podatkowego. MF zalecił, więc, wszystkim Dyrektorom Izb Administracji Skarbowej o pełne uwzględnienie powyższej argumentacji. Co w przekładzie na język polski, zrozumiały dla ogółu obywateli, oznacza, że niesubordynacją będzie nakładanie podatku na oszukanych „na oświadczenie”.

FPP uznaje, że pismo MF oznacza koniec stosowania prawa podatkowego w imię ponadnormatywnie pojmowanej racji finansowej państwa, określanej na tu i teraz danej władzy i oznacza początek kształtowania państwa prawa w tak podstawowym obszarze, jakim są podatki. Jest to tym ważniejsze, że cały czas są podejmowane działania odmienne. Czyli nadal jesteśmy na granicy „podatków poza prawem, czyli haraczem” a „podatków w prawie, czyli państwem prawa”. Pismo MF jest realną szansą na przekroczenie tej granicy w dobrą stronę.

Takiego sukcesu nikt dotychczas od kierownictwa aparatu podatkowego nie uzyskał.